OECD 136개국이 합의해

정보 투명성과 국제적 조세 형평성 확보

지난달 8일 OECD는 136개 국가가 디지털세 도입에 잠정적으로 합의를 이뤘다고 발표했다. 우리 학교 사회학과 김연철 교수는 “글로벌 온라인 플랫폼에 대한 규제는 한 국가에서 할 수 없어 국제적인 협력 체계를 구축함으로써 대응하는 것이 중요하다”고 설명했다. 더불어 “기업 규제에 대한 시작은 세금 징수에 있으며 디지털세의 도입은 국제적인 세금 부과 질서의 첫걸음을 뗀 것”이라고 평가했다. 디지털세란 무엇이며 어떤 내용을 담고 있을까?

세금을 적게 내려는 구글의 꼼수

디지털세란 거대 다국적 기업이 자국에 납부하는 세금과 별개로 실제 서비스가 소비되는 국가에 납부하는 세금을 말한다. 국제 조세 원칙상 법인세는 고정된 사업장이 있는 곳에 부과하는데, IT 기업은 서버 소재지를 고정 사업장으로 본다. 하지만 IT 기업들은 네트워크를 통해 전 세계 어디서든 디지털 서비스를 제공할 수 있다. 이를 이용해 IT 기업들은 세율이 낮은 아일랜드, 룩셈부르크 등에 사업장을 두는 방법으로 실제 수익을 얻은 국가에는 세금을 납부하지 않을 수 있었다. IT 기업의 소득 이전 행위를 막고, 영업하고 있는 국가에서 수익에 맞는 세금을 부과하기 위해 디지털세 도입이 논의됐다.

디지털세 합의문, 무엇을 담고 있나?

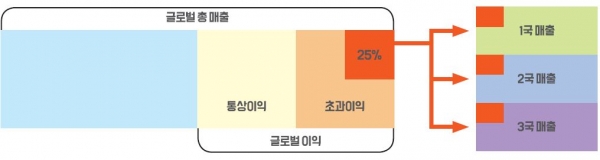

OECD와 G20 포괄적 이행체계가 공개한 최종 합의문에 따르면, ‘디지털세 매출발생국 과세 배분(필라 1)’과 ‘글로벌 최저한세 도입(필라 2)’에 관한 합의가 이뤄졌다. 필라 1은 큰 규모의 다국적 기업이 글로벌 시장에서 목표한 이익치보다 높은 이익을 냈을 때 과세권을 매출발생국에 배분하는 방안이다. 연간 매출액 200억 유로(약 27조 원) 및 이익률 10% 이상 기준을 충족하는 글로벌 다국적 기업을 대상으로 2023년부터 적용된다. 대상 기업은 글로벌 매출 가운데 통상이익률 10%를 넘는 초과이익의 25%에 대한 세금을 각 시장 소재국에 나눠 납부하게 된다. 우리나라의 경우, 삼성전자와 SK하이닉스가 디지털세 과세 대상이 될 전망이다. 현대자동차의 경우 매출은 100조 원 이상이지만 이익률이 낮기 때문에 대상에서 제외될 가능성이 높다. 향후 디지털세 과세 대상이 되는 기업 수는 대폭 늘어날 것으로 보인다. 디지털세 운영 결과를 참고해 2030년에 대상 기업의 매출 기준을 100억 유로(약 13조 5000억 원)로 낮추는 것을 검토하는 내용이 합의문에 담겨있기 때문이다.

필라 2는 다국적 기업의 소득에 대해 특정 국가에서 15%보다 낮은 세율을 적용할 때, 다른 국가에 추가 과세권을 부여하는 방안이다. 매출 1조 원 이상의 다국적 기업은 여러 국가에 나눠서라도 최소 15%의 세금을 내야 한다. 예를 들어 A 기업의 자회사가 특정 국가에서 15%보다 낮은 10%의 세율을 적용받은 경우, 모회사가 추가 5%를 납부한다. 반면 A 기업의 모회사가 15%보다 낮은 세율을 적용받으면 해외 각국에 있는 A기업의 자회사들이 미달세액만큼을 해당 국가에 납부해야 한다. 글로벌 최저한세의 도입으로 국가 간 무분별한 조세 경쟁을 방지하고 다양한 방식으로 이루어지는 다국적 기업의 조세 회피를 차단할 수 있을 것으로 기대된다.

국제 조세의 새로운 질서를 확립하는 첫걸음

홍남기 경제부총리 겸 기획재정부 장관은 지난달 13일(현지 시간) 미국 워싱턴 D.C.에서 G20 재무장관 회의를 끝낸 뒤 “필라 1의 경우 수천억 원 정도 세수 감소가 불가피하지만 필라 2로 인해 수천억 원의 세수 증가가 예상되며 이를 결합하면 세수에 소폭 플러스 요인으로 작용할 것으로 판단한다고 밝힌 바 있다. 디지털세 도입에 대해 김 교수는 “디지털세 도입을 통해 정보의 투명성과 국제적 조세 형평성을 확보해 국제 조세의 새로운 질서를 확립하는 초석으로써 의미가 있다”고 평가했다. 이어 “조세 회피 유인이 사라지면 거대 IT 기업은 인재가 모여있는 곳으로 소재지를 옮길 유인이 커진다”며 “아시아 문화 콘텐츠 산업에 허브 역할을 하는 한국이 그 중심이 될 수 있다”고 덧붙였다.